險資入場長租公寓 機遇與挑戰并存——從受托管理股權投資基金視角

隨著我國城鎮化進程加速和住房租賃需求持續增長,長租公寓市場正成為房地產領域的新藍海。保險資金以其規模大、期限長、追求穩定收益的特點,通過受托管理股權投資基金方式參與長租公寓市場,既面臨重大發展機遇,也需應對諸多挑戰。

一、發展機遇廣闊

1. 政策紅利持續釋放

國家近年來密集出臺政策支持住房租賃市場發展,《關于加快培育和發展住房租賃市場的若干意見》等文件明確鼓勵保險資金等長期資金參與租賃住房建設。保險資金投資長租公寓符合國家政策導向,能夠享受稅收優惠、審批便利等政策支持。

2. 市場需求空間巨大

我國流動人口達3.76億,高校畢業生年均超過800萬,租賃需求旺盛。"租購并舉"住房制度的推進,使得長租公寓從過渡性選擇轉變為長期居住方式,為保險資金提供了穩定的現金流預期。

3. 收益與期限匹配優勢

保險資金特別是壽險資金負債久期長,與長租公寓投資回收期長的特點高度契合。通過股權投資基金模式,險資能夠獲得跨周期的穩定租金收益和資產增值收益,有效緩解資產負債匹配壓力。

二、實踐路徑探索

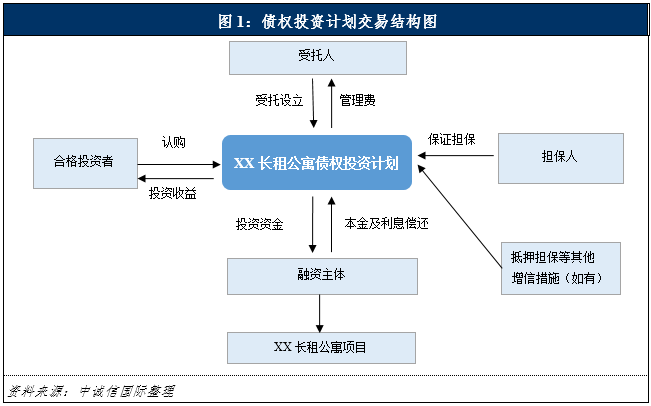

保險資金主要通過受托管理股權投資基金方式參與長租公寓市場:

1. 與專業機構合作設立專項基金

保險公司可與具備豐富物業管理經驗和運營能力的專業機構合作,設立專注于長租公寓的股權投資基金,通過"募、投、管、退"全流程專業化運作,實現風險可控下的收益最大化。

2. 參與存量物業改造升級

利用股權投資資金收購商業地產、老舊酒店等存量物業,改造為長租公寓,既盤活了存量資產,又避免了土地招拍掛的高成本,實現經濟效益與社會效益雙贏。

3. 探索REITs退出機制

隨著基礎設施公募REITs試點范圍擴大至保障性租賃住房,險資可通過股權投資先期培育優質資產,待運營成熟后通過REITs實現退出,形成投資閉環。

三、面臨挑戰不容忽視

1. 運營管理能力不足

長租公寓本質上屬于服務行業,需要專業的運營管理團隊。保險機構缺乏物業管理和租戶服務經驗,若過度依賴外部管理機構,可能面臨委托代理風險。

2. 政策風險需要警惕

長租公寓涉及民生領域,租金管制、稅收政策等變化可能影響投資收益。各地政策執行尺度不一,也給跨區域投資帶來不確定性。

3. 收益率面臨壓力

在"房住不炒"定位下,長租公寓收益率普遍維持在4%-6%,扣除管理費、運營成本后,凈收益率可能難以滿足險資要求。資產估值波動也會影響投資業績。

4. 風險管控要求高

需要建立完善的風險評估體系,對標的資產位置、租戶結構、運營成本等進行嚴格篩選,避免陷入"高進低出""長收短付"等經營陷阱。

四、發展建議

1. 加強能力建設,培育專業團隊

險資機構應加快培養既懂金融投資又熟悉房地產運營的復合型人才,或通過戰略投資、并購等方式獲取運營管理能力。

2. 優化投資策略,分散風險

采取"核心+增值"策略,重點投資一線和強二線城市核心地段,適當配置有改造潛力的項目,通過資產組合分散風險。

3. 強化投后管理,提升價值

建立標準化運營體系,運用科技手段提升管理效率,通過精細化運營提升資產價值和租金收益。

4. 加強政策研究,把握時機

密切關注住房租賃相關政策動向,提前布局政策重點支持區域和領域,爭取政策紅利。

保險資金通過受托管理股權投資基金參與長租公寓市場,是金融服務實體經濟、支持民生改善的重要體現。只要把握好機遇、應對好挑戰,這一模式有望成為險資配置的重要方向,實現經濟效益與社會效益的統一。

如若轉載,請注明出處:http://www.xmsnfw.cn/product/48.html

更新時間:2026-05-28 21:03:52